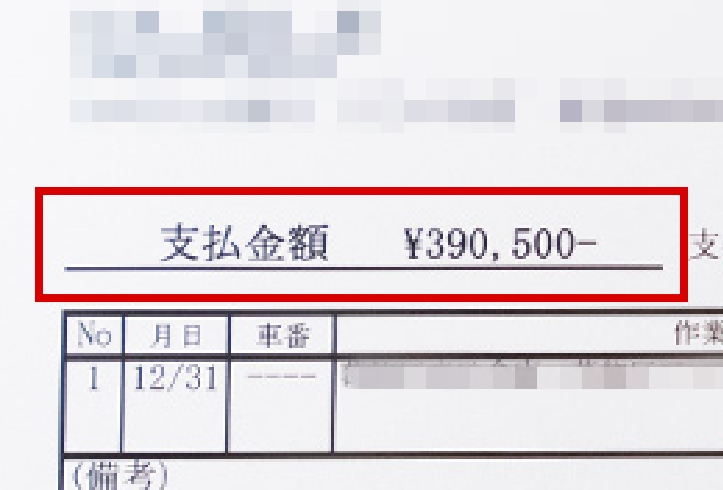

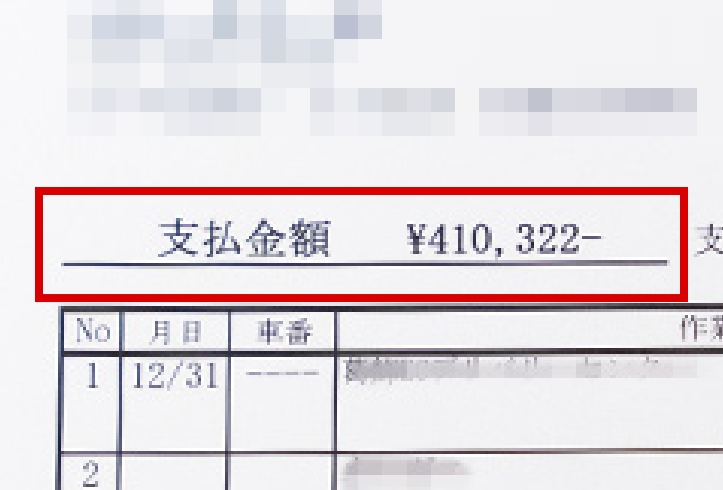

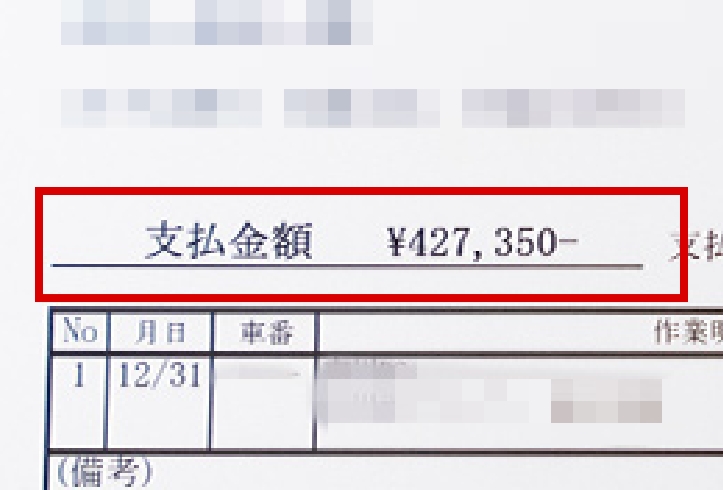

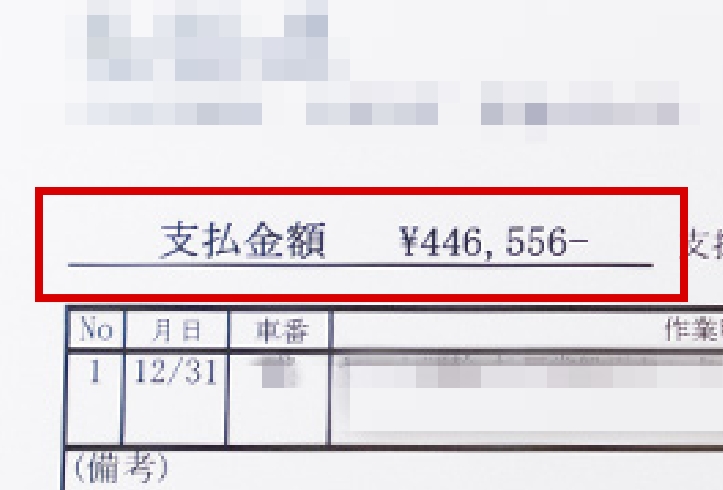

未経験者からでも高月給・高収入

未経験の方でも働くことができます。普通免許だけで即日働けます。エアフォルクグループは皆様が稼げるようにサポート体制および案件も充実しています。

毎月150件以上

増加する新規案件数

エアフォルクグループは、千葉、東京、神奈川、埼玉、茨城、大阪エリアに展開中で、グループだからこそできる豊富な案件があります。エリアについては順次拡大中です。

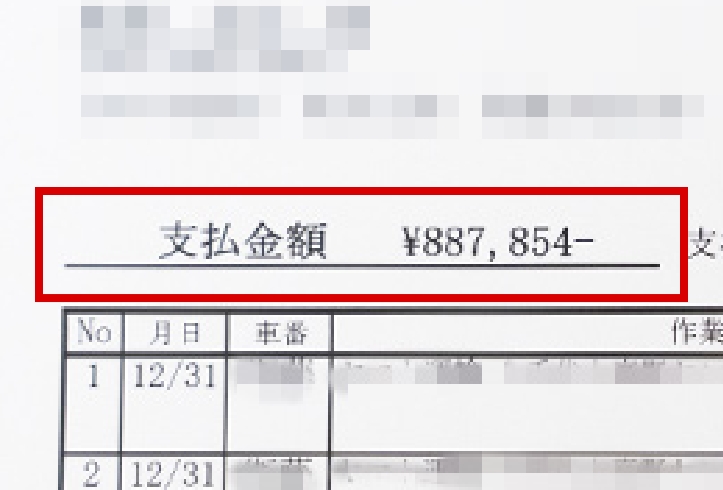

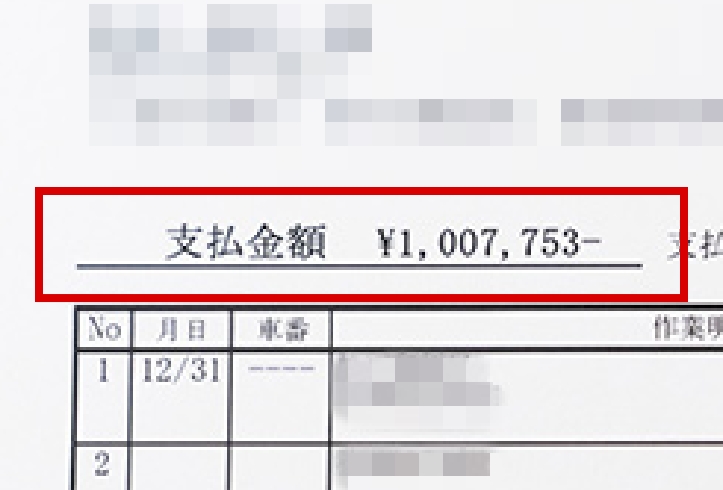

格安ガソリンカード、前払い

エアフォルクグループだからこそできるドライバーの皆様への充実の支援体制を確立しています。 ドライバーの皆様の働きやすさNo1を目指していきます。

創業25年以上の実績

軽貨物運送業で25年以上の実績があるため、荷主様への信頼、ドライバーの皆様への教育体制や、エアフォルクグループならではのノウハウがたくさんあります。きちんとした教育や働きやすさなど環境作りを常に構築していきます。

首都圏最大級グループの所属

今は配送業をメインにしていますが、さらなる業務拡大を考えています。すでに保険代理店業と配送用の車両レンタル業もスタートしました。